Prowadzenie biznesu w czasach kryzysu sanitarnego, w tym zmiana trybu pracy na zdalny, poszerzyły możliwości do popełniania przestępstw przez cyberprzestępców. Coraz umiejętniej wykorzystują oni nowe technologie i inżynierię społeczną, wiedząc, że powodzenie ich działań zależy od błędu ludzkiego. Cyberatak może prowadzić do dotkliwych strat dla przedsiębiorstwa, np. gdy dochodzi do wyłudzenia pieniędzy. Dlatego warto przyjrzeć się zasadom cyber-bezpieczeństwa obowiązującym w organizacji, aby zmniejszyć ryzyko strat.

Cyberbezpieczeństwo w dobie pandemii

Od początku pandemii odnotowano istotny wzrost cyberprzestępstw, wśród których należy wymienić:

- przełamywanie zabezpieczeń i kradzież danych i informacji poufnych;

- szantaż przy wykorzystaniu ransomware, a więc programów komputerowych, które blokują dostęp do danych, stanowiących własność przedsiębiorstwa szantażowanego lub uniemożliwiają prawidłowe funkcjonowanie przedsiębiorstwa. Najświeższym przykładem w tym obszarze jest cyberatak na wysoko zdigitalizowany rurociąg Colonial Pipeline w USA;

- wyłudzanie pieniędzy poprzez przekierowanie strumienia płatności przeznaczonej dla kontrahenta, na rachunek bankowy w innym banku (nienależący do kontrahenta).

W odniesieniu do ostatniej kategorii incydentów – dochodzi do nich w związku z wykorzystaniem cyberprzestrzeni i narzędzi informatycznych, w szczególności tych służących ingerencji w komunikację elektroniczną (business e-mail compromise), w połączeniu z inżynierią społeczną. Efektem jest podszycie się np. pod kontrahenta czy dyrektora z wewnątrz organizacji.

W dobie pandemii – kiedy uwaga przedsiębiorców jest skupiona na utrzymaniu rentowności prowadzonej działalności,, odrabianiu strat, czy utrzymywaniu dobrych relacji z klientami – ostrożność często nie jest priorytetem, a przestępcy potrafią to umiejętnie wykorzystać. Newralgicznym momentem, który sprzyja cyberatakom, może być także wychodzenie z pandemii i towarzyszący temu entuzjazm. W tych właśnie okolicznościach, przedsiębiorca powinien zwrócić szczególną uwagę na kwestie cyber-bezpieczeństwa swojej organizacji.

Odstąpienie od dotychczasowych zasad (procedur) lub ich brak, może doprowadzić do niepożądanych skutków – zarówno finansowych, prawnych (np. w przypadku wycieku danych personalnych) jak i reputacyjnych. Konsekwencje mogą także ponosić poszczególne osoby z organizacji. Dlatego warto przyjrzeć się, czy i jak w przedsiębiorstwie (w organizacji) stosowane są zasady cyber-compliance, które powinny wyeliminować ryzyka dokonania płatności na rzecz oszustów, co wielokrotnie przebiega według niżej przedstawionego scenariusza.

(Trywialne?) studium przypadku

Dwóch kontrahentów (na potrzeby studium przyjmujemy, że są to kontrahenci zagraniczni) pozostaje w stałych relacjach biznesowych, w ramach których Kontrahent 1 nabywa dobra (towary) niezbędne do jego działalności produkcyjnej od Kontrahenta 2. Płatności za dostawę towarów następują na podstawie faktury, przysyłanej w formie elektronicznej, przelewem bankowym na wskazywany na fakturze rachunek bankowy. Jest to rachunek bankowy, który od lat pozostaje niezmieniony. Korespondencja dotycząca płatności odbywa się mailowo, a osoby, które po obu stronach odpowiedzialne są za kwestie finansowe, pozostają w stałym kontakcie, niekiedy wręcz koleżeńskim.

W związku ze znaczącym zamówieniem na dostawę towarów, zostaje wystawiona faktura na wysoką kwotę. Zbliża się termin płatności faktury i Kontrahent 1 otrzymuje wiadomość, z adresu – wydawałoby się – Kontrahenta 2 z zapytaniem, kiedy zostanie dokonana płatność, i jednocześnie z prośbą o to, aby przelew należności z tytułu faktury został dokonany na inny rachunek bankowy. Jako powód zmiany, wskazywany jest audyt, jakiemu akurat zostało poddane konto bankowe służące do rozliczeń między kontrahentami.

Rachunek bankowy, jaki zostaje wskazany, jest prowadzony (ponownie na potrzeby studium) przez bank z siedzibą w Polsce, państwie, które nie wykazuje żadnego związku z relacjami gospodarczymi między kontrahentami. Styl i poprawność językowa wiadomości informującej o zmianie rachunku bankowego nie budzą wątpliwości, bowiem w stosunku do poprzedniej korespondencji nie zachodzą żadne zmiany. Adres mailowy, z jakiego przychodzą wiadomości, także na pierwszy rzut oka, nie wzbudza wątpliwości.

Po przekazaniu nowego rachunku bankowego do Kontrahenta 1 przychodzi ciąg wiadomości z pytaniem, kiedy przelew zostanie wykonany, i prośbą o przesłanie jego potwierdzenia. Realizacja przelewu zostaje zlecona bankowi obsługującemu Kontrahenta 1 i środki pieniężne zostają wysłane.

To, czy dojdzie do poniesienia szkody, zależy od tego, jak szybko Kontrahent 1 zorientuje się, że doszło do oszustwa, oraz reakcji banku prowadzącego rachunek, na który wpłynęły pieniądze.

Powyżej opisany scenariusz może mieć wiele wariantów. To, jak daleko posunięta jest narracja uwiarygadniająca oszustwo, może wynikać między innymi z tego, jak daleko była posunięta ingerencja w system informatyczny przedsiębiorstwa i jak długo trwała.

Diagnoza: jak do tego doszło?

Wydawałoby się – scenariusz trywialny. Nic bardziej mylnego. Jego realizacja jest wynikiem zastosowania przez cyberprzestępców szeregu mechanizmów, które prowadzą do decyzji negatywnej w skutkach dla przedsiębiorstwa.

Przede wszystkim – cyberprzestępcy dokonują przełamania zabezpieczeń systemu informatycznego. Umożliwia to obserwację działalności organizacji od wewnątrz i pozyskanie wiedzy o sposobie jej funkcjonowania, istotnych transakcjach; także o tym, że organizacja może znajdować się w newralgicznym momencie jej działalności operacyjnej lub korporacyjnej, jak np. wizyta CEO regionu lub zamknięcie ksiąg rachunkowych, co może wywoływać poczucie presji, skutkującej z kolei obniżeniem czujności w odniesieniu do innych sfer działalności przedsiębiorstwa. Przełamanie zabezpieczeń systemu informatycznego pozwala, także sprawcom, przyjrzeć się komunikacji pomiędzy przedsiębiorstwem a kontrahentem w zakresie rozliczeń z tytułu transakcji.

Pozyskanie wiedzy o przedsiębiorstwie pozwala cyber-oszustom wkroczyć w korespondencję mailową, dotyczącą płatności w odpowiednim momencie. Dochodzi do przejęcia kontroli nad komunikacją, w tym do podstawiania wiadomości e-mail i ingerowania w ich treść.

Manipulacja korespondencją mailową odbywa się często przy wykorzystaniu, tworzonych na potrzeby oszustwa, adresów mailowych, łudząco podobnych do adresów, wykorzystywanych przez rzeczywistych kontrahentów. Różnice w adresach mailowych potrafią być trudno dostrzegalne. Przykładowo – „i” pisane majuskułą zastępowane jest literą „L” pisaną minuskułą, usunięcie myślnika między dwoma członami rozwinięcia adresu mailowego, dodanie jednej litery na końcu ostatniego członu w rozwinięciu adresu e-mail, zastąpienie skrótu „.com” innym skrótem zgodnym z kontekstem, np. „.eu”, lub „.pl”.

Są to zmiany trudno dostrzegalne, zwłaszcza, przy towarzyszącym relacjom biznesowym tempie. Niejednokrotnie zdarza się też tak, że wskutek ingerencji w system informatyczny, cyberprzestępcy przejmują kontrolę nad adresem mailowym, wykorzystywanym rzeczywiście przez kontrahenta.

Cyberprzestępcy są w stanie także obejść wymagania, jakie mogą wynikać choćby z wewnętrznych procedur księgowych, np. wystawienia faktury zawierającej nowy rachunek bankowy lub potwierdzenia przez kadrę zarządczą kontrahenta, że rachunek bankowy został zmieniony. Praktyka pokazuje, że dokumenty takie są podrabiane, co w dobie digitalizacji nie sprawia niestety większego problemu, zwłaszcza jeżeli obserwacja działalności przedsiębiorstwa przez przestępców była pogłębiona.

Obok nowych technologii, cyber-oszuści umiejętnie wykorzystują inżynierię społeczną, zdając sobie sprawę z tego, że powodzenie ich działań zależy od błędu ludzkiego. Wiedza na temat organizacji pozwala wykorzystywać elementy presji, jaka może spoczywać na osobie, będącej decydentem w zakresie rozliczeń, lub koleżeński kontekst relacji między osobami, które odpowiedzialne są za rozliczenia po stronie kontrahentów. Pandemia sama przez się, tworzy podatny grunt do manipulacji rzeczywistością.

Znaczenie mają więc cechy charakterystyczne komunikacji – styl, język. W jednej ze spraw ,sprawca podszywający się pod dyrektora finansowego kontrahenta, zadzwonił do dyrektora finansowego spółki, która była obowiązana do dokonania płatności, celem „potwierdzenia” zmiany rachunku bankowego. Według dyrektora wprowadzonego w błąd – głos tej osoby był właściwie taki sam, jak prawdziwego dyrektora finansowego kontrahenta.

Te wszystkie zabiegi prowadzą do uwiarygodnienia narracji o zmianie rachunku bankowego na rachunek prowadzony, nawet przez bank w państwie najbardziej egzotycznym w stosunku do realiów relacji gospodarczych, zwłaszcza tych utrwalonych. Niejednokrotnie dochodzi także do złamania wewnętrznych procedur w zakresie realizacji płatności (która np. mimo wymogu faktur w formie papierowej dokonywana jest na podstawie faktury przesłanej elektronicznie).

Środki zaradcze

Należy pamiętać, że szereg przedsiębiorstw, które zostały zaatakowane, jeszcze długo po ataku o tym nie wiedzą, a im więcej czasu upłynie od momentu nieuprawnionej ingerencji, tym większą szkodę może to wyrządzić przedsiębiorstwu.

W dzisiejszym świecie pytanie – czy stanę się przedmiotem cyberataku, jest pytaniem retorycznym.. Pytaniem istotnym jest natomiast: kiedy i w jaki sposób zostanę zaatakowany. Dla zminimalizowania skutków cyberataków, istotne jest wprowadzenie i utrwalanie kilku podstawowych zasad:

- cyber-BHP (cyber-compliance),

- weryfikacji skuteczności systemów zabezpieczenia informatycznego,

- postępowania kryzysowego w przypadku, kiedy dojdzie do ujawnienia, że organizacja stała się celem cyberataku.

W przypadku, kiedy przelew zostanie zrealizowany, a pieniądze zostaną zablokowane przez bank i związku z tym – powiadomione organy ściągania, organy mogą podjąć decyzję o rozpoczęciu postępowania karnego. Wówczas zasadne będzie zgłoszenie się do postępowania w charakterze strony. Takie zgłoszenie i nawiązanie dialogu z organem ścigania może przyczynić się do szybszego zwolnienia środków pieniężnych z zatrzymania i ich zwrotu na rzecz przedsiębiorstwa. Należy jednak mieć na względzie, że zwrot środków pieniężnych na rzecz pokrzywdzonego, może nastąpić po upływie kilku lub nawet kilkunastu miesięcy.

Dlatego – w ramach cyber-compliance i w granicach rozsądku – warto pamiętać i stosować zasadę, że jeżeli coś się wydaje podejrzane, to zapewne podejrzane jest, i w związku z tym należy to sprawdzić.

W przypadku pytań związanych z przedstawionymi zagadnieniami zachęcamy do kontaktu z Aleksandrą Stępniewską.

Alert można pobrać TUTAJ.

Prezes UOKiK prowadzi w tej chwil około 100 postępowań w sprawie zatorów płatniczych, a pod lupą kontrolerów znaleźli się przedsiębiorcy reprezentujący różne branże gospodarki. Weryfikacji podlega olbrzymia liczba transakcji, a naruszenie przepisów zagrożone jest wysokimi karami pieniężnymi, podobnie jak brak współpracy lub wprowadzenie Prezesa UOKiK w błąd.

Prezes UOKiK prowadzi w tej chwil około 100 postępowań w sprawie zatorów płatniczych, a pod lupą kontrolerów znaleźli się przedsiębiorcy reprezentujący różne branże gospodarki. Weryfikacji podlega olbrzymia liczba transakcji, a naruszenie przepisów zagrożone jest wysokimi karami pieniężnymi, podobnie jak brak współpracy lub wprowadzenie Prezesa UOKiK w błąd.

Z naszych doświadczeń wynika, że współpraca z Prezesem UOKiK w toku postępowania oraz spełnienie wszystkich wymogów kontrolerów w określonym czasie, przysparza przedsiębiorcom wielu trudności. Dlatego też eksperci kancelarii WKB, reprezentujący klientów w licznych postępowaniach zatorowych, zebrali swoje doświadczenia w formie praktycznego przewodnika. W materiale znajduje się szczegółowe omówienie przebiegu postępowania zatorowego, narzędzi komunikacji z Prezesem UOKiK, sankcji za brak współdziałania oraz możliwości odwołania od decyzji UOKiK. Przewodnik może być pomocnym narzędziem nie tylko dla prawników przedsiębiorstw, ale również dla nadzorujących obszar finansowy.

Przewodnik opracowali prawnicy z zespołu prawa konkurencji i konsumenckiego kancelarii WKB, doświadczeni w sprawach z zakresu zatorów płatniczych: Aleksander Stawicki (partner zarządzający praktyką), Dorota Karczewska (partner), Aleksandra Dziurkowska (managing associate) oraz Jadwiga Stryczyńska (senior associate).

Zachęcamy do lektury materiału, a w przypadku pytań do kontaktu z jego autorami.

POBIERZ PRZEWODNIK

Podrabiane akcesoria w sprzedaży internetowej

Pod koniec 2019 r. Sąd Apelacyjny w Warszawie wydał orzeczenie[1], w sporze pomiędzy producentem samochodów a operatorem platformy handlu elektronicznego, dotyczącym odpowiedzialności za naruszenie praw do unijnych znaków towarowych. W skrócie -zdaniem powoda, naruszenie polegało na oferowaniu i wprowadzaniu do obrotu przez użytkowników platformy akcesoriów samochodowych, opatrzonych znakami towarowymi, do których prawa ochronne przysługiwały powodowi. Powód nigdy takich towarów nie produkował.

Powód domagał się, w omawianej sprawie, nałożenia na operatora platformy handlu elektronicznego, ogólnego obowiązku filtrowania treści. Sądy obu instancji uznały wówczas, że roszczenia nie zasługują na uwzględnienie.

W świetle unijnych przepisów, zwłaszcza dyrektywy 2000/31/WE z 8.6.2000 r. w sprawie niektórych aspektów prawnych usług społeczeństwa informacyjnego, w szczególności handlu elektronicznego w ramach rynku wewnętrznego, działania wymagane od podmiotu świadczącego usługę online, których celem jest zapobieżenie przyszłym naruszeniom praw własności intelektualnej, popełnianym za pośrednictwem jego serwisu – nie mogą polegać na aktywnym nadzorowaniu wszelkich danych umieszczanych przez każdego z użytkowników. Taka interpretacja przepisów jest zgodna ze stanowiskiem TSUE wyrażonym m.in. w wyroku z 12.7.2011 r. w sprawie L’Oreal SA i inni przeciwko eBay International AG i inni.

Konsekwentnie – także w polskich przepisach, nie znajdziemy takich, które umożliwiają nałożenie na operatora platformy handlu elektronicznego, jako pośrednika, obowiązków służących eliminowaniu aktualnych bądź przyszłych naruszeń. Zgodnie, ze stanowiącymi implementację wyżej wspomnianej dyrektywy przepisami ŚwiadUsłElektU, odpowiedzialność dostawcy za przechowywane dane jest ograniczona do przypadków nieuzasadnionej odmowy uniemożliwienia dostępu do danych, pomimo otrzymania wiarygodnej informacji o ich bezprawnym charakterze. W świetle zaś art. 15 ŚwiadUsłElektU, podmiot świadczący usługi sieciowe, nie jest obowiązany z góry do weryfikowania przekazywanych, przechowywanych lub udostępnianych przez użytkowników danych.

Wychodząc naprzeciw potrzebie ochrony, w 2019 r. rozszerzono odpowiedzialność podmiotów, ułatwiających wprowadzanie do obrotu podrobionych produktów. Zgodnie z nowym brzmieniem przepisu art. 296 ust. 3 PrWłPrzem, możliwe jest dochodzenie roszczeń także wobec osoby, z usług której korzystano przy naruszeniu prawa ochronnego na znak towarowy. Należy jednak pamiętać, że odpowiedzialność taka będzie jednak nadal wyłączona, jeśli zastosowanie znajdą przepisy art. 12–15 ŚwiadUsłElektU.

Chcąc efektywnie pozywać pośredników, należy wykazać zarówno istnienie przesłanek wynikających z przepisu art. 296 ust. 1 PrWłPrzem, jak i wyłączenie ochrony, ustanowionej dla usługodawców sieciowych w przepisach ŚwiadUsłElektU. Warto także w sposób możliwie praktyczny i precyzyjny, określić żądania wobec takiego operatora, by potem móc je wyegzekwować.

Klauzula napraw – warunkowe ograniczenie monopolu

Od 2007 r. istnieje w polskim prawie regulacja, ustanawiająca ograniczenie możliwości powoływania się na monopol wynikający z prawa z rejestracji wzoru przemysłowego do wytworu, który stanowi część składową złożonego (produktu, który składa się z wielu części, które mogą być zastąpione w sposób pozwalający na demontaż i ponowny montaż). Co do zasady więc, za wytwór złożony możemy uznać wszystkie pojazdy mechaniczne.

Głównym celem, jaki przyświecał ustawodawcy przy tworzeniu tej regulacji, było zapobieganie monopolizacji wytwarzania i sprzedawania części składowych, co w efekcie miało doprowadzić do większej konkurencji. Pierwotnie, prawo wynikające z rejestracji wzoru przemysłowego, mogło prowadzić do eliminacji konkurencji na rynku poprzez blokowanie tzw. nieautoryzowanych dostawców części zamiennych. Inną, ważną korzyścią dla użytkowników samochodów, płynącą z omawianego przepisu jest rozwiązanie problemu braku części, wycofanych z produkcji przez koncerny samochodowe.

Korzystanie z wyłomu w tzw. monopolu pierwotnego producenta, nie jest jednak bezwzględne. Klauza napraw ma zastosowanie jedynie wtedy, kiedy dana część wytworu złożonego jest wykorzystywana w celu naprawy oraz po to, aby przywrócić jego wygląd do stanu początkowego. Jest to o tyle ważne, że w związku z tym wymogiem, klauzula napraw nie obejmuje sytuacji, w których użycie części składowej służy naprawie, ale nie prowadzi do przywrócenia wyglądu początkowego wytworu złożonego Czyli np.: w sytuacji, kiedy części składowe pochodzą z innego modelu samochodu danego producenta.

Powyższa klauzula nakłada, na producentów części zamiennych określone obowiązki. Przede wszystkim, w sposób jasny i widoczny należy poinformować użytkownika o tym, że części inkorporują wzór, którego właścicielem nie jest producent. Taka informacja powinna znaleźć się na produkcie, na opakowaniu, w katalogach czy dokumentacji technicznej.

Na podstawie klauzuli napraw niedopuszczalne jest natomiast: wytwarzanie, oferowanie, wprowadzanie do obrotu, import, eksport lub używanie wytworu, który zawiera chroniony wzór, do innych celów niż np. montowanie nowych wytworów lub prowadzenie szkoleń, dotyczących naprawy danego wytworu. Tego typu działania mogą stanowić przypadki naruszenia praw wyłącznych właściciela zarejestrowanego wzoru.

W przypadku pytań zapraszamy do kontaktu z Pauliną Maślak-Stępnikowską – radcą prawnym w zespole prawa własności intelektualnej.

Tekst alertu można pobrać TUTAJ.

[1] wyrok Sądu Apelacyjnego w Warszawie z dnia 19 grudnia 2019 r., sygn. akt VII AGa 658/18, niepubl.

Kancelaria WKB Wierciński, Kwieciński, Baehr doradzała E&W spółka z ograniczoną odpowiedzialnością ZOL spółka komandytowa, należącej do duńskiej Eurowind Energy A/S oraz Windbud Sp. z o.o, w procesie negocjowania oraz zawarcia umów z dostawcą i wykonawcami na budowę farmy wiatrowej Żółkiewka (11 turbin wiatrowych V100). Jest to kolejny projekt wiatrowy E&W spośród dziesięciu, przy których w ostatnim czasie doradza kancelaria WKB.

Zakres usług kancelarii obejmował opracowanie i doradztwo w procesie negocjacji: umowy dostawy transformatora (umowa zawarta ze ZREW Transformatory S.A.), umowy Balance of Plant (umowa zawarta z ONDE S.A.) oraz umowy na budowę GPO wraz z linią kablową 110 kV(umowa zawarta z Elektrotim S.A.).

Zakończenie budowy farmy wiatrowej Żółkiewka planowane jest na koniec września 2022 r.

Zespołem WKB kierowała Marta Midloch (partner) przy wsparciu Magdaleny Czenko (associate), Agaty Kukawki (senior associate) oraz Rafała Woźniaka (managing associate) – w aspektach infrastrukturalnych – oraz Marka Prętkiego (managing associate) i Aleksandry Przybysz (senior associate) – w zagadnieniach ubezpieczeniowych.

W serii WKB Zielone Finanse pokazujemy szanse, ale też wyzwania dla sektora finansowego w związku z ogólnoświatowym trendem wdrażania szeroko rozumianych norm ESG (ang. environmental, social, governance). Kolejna część z serii artykułów ma na celu przybliżenie dokumentów finansowania w związku z ESG.

Jesteśmy świadkami ciągłej transformacji oraz intensyfikacji prac nad regulacjami, wzorcami umów i innej towarzyszącej dokumentacji finansowania nie tylko przez organy regulacyjne, ale też przez najbardziej znane stowarzyszenia rynku kredytowego. W miarę jak organy regulacyjne, kredytodawcy, inwestorzy i przedsiębiorcy w coraz większym stopniu zwracają uwagę na kwestie ESG, weszły one do agendy zarządów dużych firm i instytucji finansowych, a obecnie znajdują się w centrum uwagi przy transakcjach finansowania.

W sytuacji, gdy wiele spółek regularnie składa formalne raporty dotyczące zrównoważonego rozwoju, wiele firm i kredytodawców poszukuje sposobów na poprawę swojej pozycji finansowej i reputacji wśród inwestorów oraz klientów poprzez wykorzystanie obecnego nacisku na ESG. Nawet w sytuacji, gdy gospodarki na całym świecie odczuwają skutki kryzysu Covid-19, ESG pozostaje w centrum uwagi. Wśród polityków, ekonomistów i przedstawicieli biznesu panuje powszechne przekonanie, że pandemia stanowi akcelerator zmian i uwypukla potrzebę całościowego przemyślenia wartości i szerszych celów gospodarczych i finansowych.

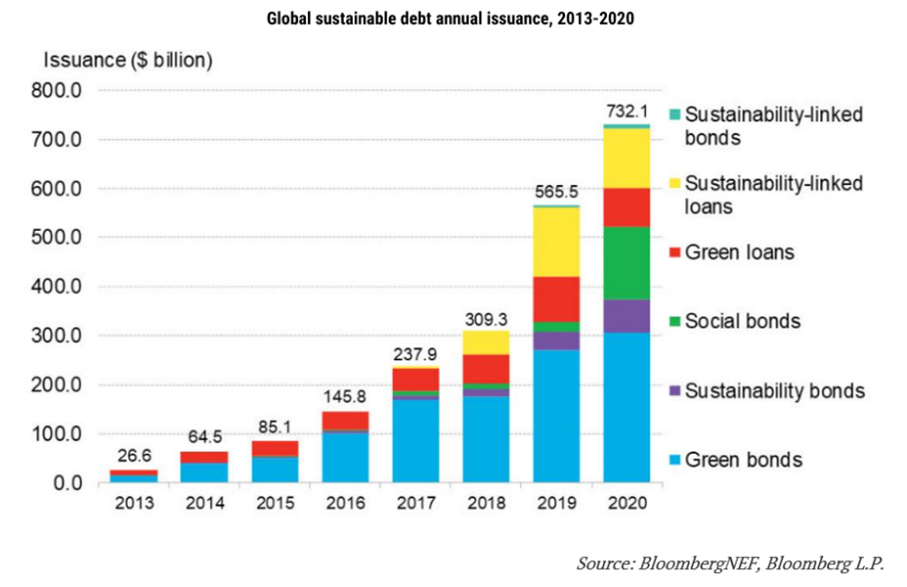

Jak widzimy na powyższym wykresie, finansowania ESG są coraz częściej spotykane na rynku dłużnym. Europejski rynek kredytów korporacyjnych był pierwszym, na którym wprowadzono ESG i zrównoważone finansowanie. W ostatnim czasie koncepcje te rozprzestrzeniły się także na inne produkty kredytowe, w tym finansowanie lewarowane, REF i finansowanie funduszy, a także pojawiły się na wszystkich głównych rynkach finansowych na całym świecie.

Wsparcie zarówno dla zielonych kredytów, jak i kredytów powiązanych ze zrównoważonym rozwojem zapewniają Green Loan Principles („GLP”) oraz Sustainability Linked Loan Principles („SLLP”), które są globalnymi zasadami opublikowanymi wspólnie przez Loan Market Association („LMA”), Asia Pacific Loan Market Association („APLMA”) oraz Loan Syndication and Trading Association („LSTA”).

Podstawowe elementy dokumentacji zrównoważonego finansowania

Obecnie nie istnieją standardowe warunki rynkowe (ani standardowe wzorce LMA) dla kredytów ESG/zrównoważonych lub zielonych. Istnieją jednak pewne wspólne cechy, nazywane czynnikami ESG, które są włączane do dokumentów finansowania. Dokumenty opublikowane przez LMA, APLMA i LSTA stanowią wytyczne dla uczestników rynku i istnieją pewne postanowienia, które są regularnie wykorzystywane w dokumentacji zawieranej podczas transakcji zrównoważonego finansowania:

- Cel: Podobnie jak w innych typach umów kredytowych, zrównoważone finansowanie zawiera klauzulę dotyczącą celu. W przypadku finansowania zrównoważonego, cel ten jest związany z konkretnymi projektami lub rodzajami projektów, które mają korzystny wpływ na środowisko. Celem finansowania powiązanego ze zrównoważonym rozwojem może być też zapewnienie finansowania na ogólne cele działalności spółki. Elementy związane ze zrównoważonym rozwojem są uwzględnione w warunkach umowy kredytowej.

- Marża: Jedną z cech transakcji finansowania zrównoważonego jest zazwyczaj, choć nie zawsze, mechanizm zapadalności marży. Motywuje on kredytobiorcę do dążenia i realizacji celów zrównoważonego rozwoju, do których się zobowiązał. Jeżeli kredytobiorca osiągnie swoje cele w zakresie zrównoważonego rozwoju z nawiązką, odpowiada to niższej marży, co obniża koszty finansowania. Jeżeli kredytobiorca nie jest w stanie osiągnąć swoich celów, przekłada się to najwyższą marżę i wyższe koszty finansowania.

- Wymogi w zakresie raportowania i sprawozdawczości: Wymogi dotyczące przeglądu i sprawozdawczości zależą od poziomu porozumienia między stronami handlowymi. W przypadku mechanizmu zapadkowego marży konieczny jest wiarygodny mechanizm przeglądu i sprawozdawczości, który nie powinien być skonstruowany jako samocertyfikacja kredytobiorcy.

- Oświadczenia i zapewnienia: Z trwałym finansowaniem wiążą się zazwyczaj określone oświadczenia i zapewnienia, które dotyczą finansowanego projektu lub innych celów uzgodnionych między kredytobiorcami i kredytodawcami. To, w jakim stopniu oświadczenia i zobowiązania są twardymi lub miękkimi zobowiązaniami, jest przedmiotem negocjacji i umowy handlowej. Najbardziej przyjazne dla kredytobiorcy jest jednak, gdy pakiet oświadczeń składa się wyłącznie z oświadczeń miękkich. Najbardziej rygorystycznym podejściem jest zakwalifikowanie oświadczeń dotyczących zrównoważonego rozwoju jako wszelkich innych oświadczeń. Stanowią one dla kredytodawcy zapewnienie, iż w przypadku ich naruszenia i z zastrzeżeniem warunków umowy kredytowej, ma on prawo do wstrzymania wypłat nowych środków oraz prawo do przyspieszenia spłaty niespłaconych kredytów.

Wytyczne GLP i Wytyczne SLLP pozostawiają woli stron określenie, co będzie stanowiło „zielone” lub „zrównoważone” naruszenie i czy takie naruszenie spowoduje przypadek niewykonania zobowiązania zgodnie z dokumentacją kredytową. Wytyczne GLP potwierdzają, że zrównoważony kredyt nie powinien być uznawany za ekologiczny od daty jakiegokolwiek naruszenia postanowień dotyczących wykorzystania środków, z zastrzeżeniem umownych postanowień naprawczych.

Wskaźniki efektywności wdrażania reguł ESG

Zrównoważony mechanizm ustalania marży opiera się na ustaleniu celów dotyczących poprawy wyników w zakresie ESG. W praktyce wyniki ESG mierzy się albo poprzez odniesienie do ogólnego wyniku ESG, albo poprzez bardziej szczegółowe kluczowe wskaźniki wydajności („KPI”).

Ogólny wynik ESG: jest przypisywany kredytobiorcy przez zewnętrzną agencję ratingową, przy czym ogólny wynik ESG grupy w dniu zawarcia umowy kredytu lub w dniu pierwszego wykorzystania jest wykorzystywany jako „punkt odniesienia”. Wynik ESG grupy jest oceniany corocznie, a jeśli poprawi się on powyżej progu określonego w odniesieniu do linii bazowej, cel zostaje osiągnięty, a zatem marża może się zmieniać.

Kluczowe wskaźniki efektywności (KPI): Wyniki oceniane są w oparciu o wybrane KPI, których liczba i rodzaj różnią się w zależności od charakteru działalności podstawowej kredytobiorcy. SLLP zawierają orientacyjną listę kryteriów, które można wykorzystać do opracowania KPI, i wyraźnie wskazują, że KPI powinny być odpowiednie w kontekście działalności kredytobiorców. Przykłady konkretnych KPI w ostatnich obiektach obejmują KPI odnoszące się do emisji dwutlenku węgla i energii wiatrowej.

Podejście przyjęte w odniesieniu do kredytów powiązanych ze zrównoważonym rozwojem jest zróżnicowane. Istnieją przykłady transakcji, które mierzą wyniki ESG w oparciu o ogólny wynik ESG, jak również takie, które opierają się na konkretnych KPI.

Przykłady celów w zakresie wyników dotyczących zrównoważonego rozwoju:

| Kategoria |

Przykład |

| Wydajność energetyczna |

Poprawa wskaźnika efektywności energetycznej budynków i/lub maszyn będących własnością kredytobiorcy lub przez niego dzierżawionych. |

| Emisja gazów cieplarnianych |

Ograniczenia emisji gazów cieplarnianych w odniesieniu do produktów wytwarzanych lub sprzedawanych przez kredytobiorcę lub w odniesieniu do cyklu produkcyjnego lub wytwórczego. |

| Energia odnawialna |

Zwiększenie ilości energii odnawialnej wytwarzanej lub wykorzystywanej przez kredytobiorcę. |

| Zużycie wody |

Oszczędności wody poczynione przez kredytobiorcę. |

| Przystępne cenowo mieszkania |

Wzrost liczby przystępnych cenowo jednostek mieszkaniowych wybudowanych przez kredytobiorcę. |

| Zrónoważone pozyskiwanie surowców |

Zwiększenie wykorzystania zweryfikowanych, zrównoważonych surowców/dostaw. |

| Gospodarka cyrkulacyjna |

Zwiększenie wskaźników recyklingu lub wykorzystania surowców/dostaw pochodzących z recyklingu. |

| Zrównoważone rolnictwo i żywność |

Ulepszenia w zakresie pozyskiwania/produkcji zrównoważonych produktów i/lub produktów wysokiej jakości (z wykorzystaniem odpowiednich etykiet lub certyfikatów). |

| Róźnorodność biologiczna |

Poprawa w zakresie zachowania i ochrony różnorodności biologicznej. |

| Globalna ocena ESG |

Poprawa ratingu ESG kredytobiorcy i/lub uzyskanie przez niego uznanego certyfikatu ESG. |

Prace nad wspólnymi wzorcami LMA i ELFA

LMA i ELFA współpracują obecnie przy opracowywaniu wytycznych dotyczących najlepszych wzorców, aby zapewnić uczestnikom rynku kredytowego w Europie skuteczne i odpowiednie wdrożenie norm/wytycznych ESG. Organizacje te ściśle współpracują z uczestnikami rynku kredytów, wykorzystując jako podstawę GLP. Wynikiem tych prac będą wytyczne określające czynniki, które kredytobiorcy powinni rozważyć przy włączaniu aspektów ESG do umów kredytowych.

Odpowiedzią na powyższe są umowy kredytowe związane ze zrównoważonym rozwojem (ESG-linked loans). Są one przygotowywane w taki sposób, aby nagradzać kredytobiorców w przypadku osiągnięcia wcześniej określonych celów związanych z ESG poprzez obniżanie marż bądź pociągać ich do odpowiedzialności w przypadku nieosiągnięcia zrównoważonych celów poprzez podwyższanie marż.

We wstępnych pracach zwrócono uwagę na kilka obszarów, które zostaną uwzględnione w wytycznych:

- Cele ESG powinny być istotne dla przedsiębiorstwa – na przykład podmioty emitujące dwutlenek węgla powinny uwzględnić wymierny cel redukcji emisji w swoich wskaźnikach ESG;

- Kluczowe wskaźniki efektywności (KPI) powinny być znaczące i ambitne, a nie takie, które można łatwo osiągnąć;

- Struktura KPI ESG powinna być starannie zaplanowana na długo przed uruchomieniem transakcji, a same KPI ESG powinny być uzgodnione przed sporządzeniem odpowiednich postanowień;

- Postanowienia dotyczące ESG nie powinny być wykorzystywane jako dźwignia ekonomiczna co byłoby sprzeczne z duchem tych postanowień i spowodowałoby kontrolę pod kątem „greenwashing’u „.

Więcej o greenwashing możecie przeczytać Państwo w części 2 naszej serii alertów WKB Zielone Finanse.

Przewodnik „Guide for Company Advisers to ESG Disclosure in Leveraged Finance Transactions”

Wobec braku spójnego podejścia do ujawniania informacji ESG, inwestorzy polegają na własnych kwestionariuszach, aby uzyskać informacje, które uważają za istotne dla swoich decyzji inwestycyjnych. Wraz ze wzrostem objętości tych kwestionariuszy, kredytobiorcy i ich doradcy chcą uzyskać od inwestorów więcej wskazówek na temat tego, jakie informacje ESG powinny być uwzględniane w raportach spółki.

European Leveraged Finance Association (ELFA) i Loan Market Association opublikowały w ostatnim czasie wspólny przewodnik: Guide for Company Advisers to ESG Disclosure in Leveraged Finance Transactions („Przewodnik”). Przewodnik jest efektem uruchomienia przez ELFA w czerwcu 2019 r. inicjatywy ESG Disclosure Initiative, która ma na celu standaryzację prezentacji wyników/norm ESG przez kredytobiorców i zmniejszenie zależności inwestorów od indywidualnych sprawozdań ESG. Przewodnik odzwierciedla pomysły, doświadczenia i wkład kancelarii prawnych, banków i inwestorów private equity na europejskim rynku finansowania dłużnego. Ma on na celu pomóc doradcom firm w kwestiach związanych z włączeniem ryzyka ESG do analizy due diligence i ujawniania informacji o kredytobiorcy w zakresie ESG.

Przewodnik analizuje główne czynniki stojące za zapotrzebowaniem inwestorów do ujawniania informacji ESG oraz ewolucję ram regulacyjnych, które wymagają od kredytobiorców pokazania sposobu zarządzania ryzykiem związanym ze zrównoważonym rozwojem.

Jako alternatywę dla kredytobiorców odpowiadających na wiele raportów inwestorskich, Przewodnik zaleca ujawnianie informacji ESG poprzez materiały ofertowe spółki, jak również stały wymóg raportowania okresowego. Zdaniem ELFA takie podejście zwiększy zaufanie inwestorów do tego, że informacje ESG zostały poddane odpowiedniej analizie due diligence i zapewni inwestorom dostęp do aktualnych informacji, kiedy tylko będą ich potrzebować. Przewodnik ma również na celu wypracowanie konsensusu w zakresie podstawowego zestawu tematów i powiązanych wskaźników ujawniania informacji ESG (na podstawie arkuszy informacyjnych ESG) oraz ułatwienie standaryzacji w branży. Pierwszy zestaw arkuszy informacyjnych ESG został opublikowany przez ELFA w styczniu 2021 r. Stanowi on zwieńczenie pierwszego etapu Inicjatywy Ujawniania Informacji ESG. Zasoby te mają na celu stworzenie mechanizmu spójnego ujawniania informacji na poziomie sektorowym. Pierwsze trzy sektory objęte serią to podmioty odkupujące długi, branża papiernicza i opakowaniowa oraz telekomunikacja.

Przewodnik zawiera również kluczowe punkty, które doradcy powinni rozważyć podczas przeprowadzania due diligence związanego z ESG. Są to m.in. ramy prawne i regulacyjne dla badania ESG oraz ocena „istotności” czynników ESG i procesów stosowanych w celu zapewnienia właściwego ujęcia informacji ESG. Aby pomóc w tej pracy, Przewodnik przedstawia mapę dotyczącą sposobu włączania informacji związanych z ESG do materiałów ofertowych.

Przewodnik analizuje, w jaki sposób ESG może być odzwierciedlone w umowach kredytowych poprzez oświadczenia, zobowiązania informacyjne lub kowenanty. Ujawnienia umowne i klauzule, które są zgodne z metrykami ESG, wzmocnią ogólny przekaz ESG. Postanowienia umowne muszą być jednak możliwe do zrealizowania, łatwo akceptowalne przez rynek i nie mogą w sposób niezamierzony prowadzić do niewykonania zobowiązań. Przewodnik zwraca uwagę na znalezienie równowagi pomiędzy postanowieniami, które są istotne dla inwestorów, ale jednocześnie nie tworzą niepotrzebnie uciążliwych zobowiązań dla kredytobiorcy.

Czy zrównoważone finansowania to „przyszłość”?

W naszej ocenie rozwój zrównoważonych finansów będzie zdecydowanie przyspieszał. Presja regulacyjna, czyniąc przyjęcie zasad zrównoważonego rozwoju obowiązkowym a nie opcjonalnym jak jest to obecnie, oraz presja opinii publicznej będą kluczowymi czynnikami dalszego wzrostu, a firmy, które nie planują implementowania do swoich polityk zasad ESG, mogą mieć problemy z utrzymaniem się na rynku.

Szereg długoterminowych zobowiązań kredytodawców do zapewnienia zrównoważonego finansowania przyczyni się do utrwalenia tego wzrostu. Na przykład HSBC zobowiązał się do przeznaczenia na zrównoważone finansowanie 750 mld USD – 1 bln USD w ciągu najbliższych 10 lat. Goldman Sachs w lutym tego roku ogłosił, że zrównoważone finansowanie ma stać się centralną częścią jego strategii biznesowej oraz bank planuje także regularnie emitować coraz więcej obligacji środowiskowych i społecznych dla realizacji swoich planów wykorzystania do 2030 r. 750 mld USD na zrównoważone finansowanie, inwestycje i doradztwo.

Również w Polsce kredyty ESG zajmują swoje miejsce na rynku. Za przykład może tu służyć kredyt konsorcjum 5 banków, w kwocie 2 mld zł przyznany grupie Energa SA.

Staje się powszechnie akceptowane, że zobowiązania informacyjne ESG są podejmowane nie tylko z ideologicznego punktu widzenia, ale dlatego, że mają sens z perspektywy biznesowej. Publiczne wezwania do działania, inicjatywy rządowe i apetyt inwestorów sprawiają, że firmy będą musiały zacząć udowadniać, że „dokładają swoją cegiełkę” w zrównoważonej transformacji – lub ryzykować utratę przychylności klientów.

Jako zespół WKB będziemy wspierać Państwa w korzystaniu ze zrównoważonych form finansowania. Zachęcamy Państwa do śledzenia alertów WKB, w których będziemy przybliżać kolejne prawne aspekty ESG.

W przypadku pytań związanych z przedstawionymi zagadnieniami zachęcamy do kontaktu z Augustynem Wróblem bądź Marcinem Lorencem.

Alert można pobrać TUTAJ.

Z radością informujemy, że 22 prawników WKB otrzymało promocję na stanowisko managing associate. Jest ono przeznaczone dla osób, które wyróżniają się nie tylko wiedzą merytoryczną, ale także umiejętnościami menadżerskimi, skutecznie zarządzając złożonymi projektami realizowanymi przez Kancelarię.

Wśród osób promowanych na stanowisko managing associate znaleźli się:

Aleksandra Bączykowska, Marta Czarnecka, Aleksandra Dziurkowska, Piotr Gajek, Wiktor Iwański, Natalia Kabacińska, Jarosław Kola, Katarzyna Kozak, Wojciech Kulczyk, Bartosz Łaski, Paulina Maślak-Stępnikowska, Tomasz Maślak, Michał Mielnik, Karolina Miksa, Marek Prętki, Krzysztof Sikorski, Monika Walasek, Emanuel Wanat, Piotr Wojdak, Augustyn Wróbel, Rafał Woźniak oraz Magdalena Zielińska-Kuć.

Dzięki naszej wspólnej pracy WKB systematycznie się rozwija i rośnie w siłę. Zwiększa się liczebność naszego zespołu, a osoby w nim pracujące zyskują nowe kompetencje i umiejętności, także te menedżerskie. Coraz więcej osób zarządza złożonymi, często interdyscyplinarnymi projektami realizowanymi przez Kancelarię. Dostrzegamy to i chcemy je wyróżnić. Gratuluję wszystkim, którzy uzyskali tytuł managing associate i życzę im dalszych sukcesów – powiedział mec. Jerzy Baehr, partner zarządzający WKB.

W życie wchodzi nowelizacja ustawy z dnia 1 marca 2018 roku o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu, implementująca do polskiego porządku prawnego przepisy tzw. V Dyrektywy AML (dyrektywy Parlamentu Europejskiego i Rady (UE) 2018/843 z dnia 30 maja 2018 roku).

Osiem najważniejszych zmian w ustawie z dnia 1 marca 2018 o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu („Ustawa”) obejmuje:

1.Rozszerzenie i doprecyzowanie listy instytucji obowiązanych

Do katalogu instytucji obowiązanych dodano przedsiębiorców prowadzących działalność związaną z dziełami sztuki, przedmiotami kolekcjonerskimi oraz antykami, w zakresie transakcji o wartości co najmniej 10 000 euro. Dodatkowo, instytucją obowiązaną staną się również przedsiębiorcy świadczący porady w sprawach podatkowych, ale nie będący doradcami podatkowymi.

2. Doprecyzowanie niektórych definicji m.in. beneficjenta rzeczywistego

Według nowego brzmienia Ustawy za beneficjenta rzeczywistego uznaje się „każdą osobę fizyczną”, spełniającą kryteria wskazane w art. 2 ust. 2 pkt 1 Ustawy co oznacza, że w procesie ustalania beneficjenta rzeczywistego należy zawsze uwzględnić wszystkie potencjalne osoby mogące spełniać którąkolwiek z przesłanek wskazanych w Ustawie.

3. Uszczegółowienie zasad dotyczących stosowania przez instytucje obowiązane środków bezpieczeństwa finansowego

W ramach istniejących stosunków gospodarczych, na instytucję obowiązaną nałożony został obowiązek stosowania środków bezpieczeństwa również w przypadku, gdy doszło do zmiany danych dotyczących klienta lub beneficjenta rzeczywistego lub instytucja obowiązana była w ciągu danego roku kalendarzowego zobowiązana na podstawie przepisów prawa do skontaktowania się z klientem w celu weryfikacji informacji dotyczących beneficjentów rzeczywistych. Dodatkowo, podczas nawiązywania nowych stosunków gospodarczych, instytucja obowiązana będzie zobligowana uzyskać potwierdzenie rejestracji potencjalnego klienta we właściwym rejestrze beneficjentów rzeczywistych lub odpis z takiego rejestru.

Dodatkowo, w przypadku identyfikacji jako beneficjenta rzeczywistego osoby zajmującej wyższe stanowisko kierownicze, na instytucje obowiązane nałożony został obowiązek udokumentowania czynności podjętych w celu weryfikacji tożsamości beneficjenta rzeczywistego, w tym w szczególności udokumentowania trudności napotkanych w związku z podjętymi czynnościami weryfikacyjnymi.

Co istotne, instytucje obowiązane, stosując wobec swojego klienta środki bezpieczeństwa finansowego, nie będą mogły bazować wyłącznie na informacjach zawartych w Centralnym Rejestrze Beneficjentów Rzeczywistych lub odpowiednim rejestrze prowadzonym w innym państwie członkowskim UE. Tym samym treść takiego wpisu będzie miała charakter jedynie pomocniczy, a instytucje obowiązane będą wciąż zobowiązane do aktywnego działania w celu identyfikacji beneficjenta rzeczywistego.

4. Częściowe zdefiniowanie wzmożonych środków bezpieczeństwa finansowego

Dotychczas Ustawa zawierała jedynie przykładowe wyliczenie okoliczności mogących świadczyć o wyższym ryzyku prania pieniędzy oraz finansowania terroryzmu, których stwierdzenie nakłada na dany podmiot obowiązek zastosowania tzw. wzmożonych środków bezpieczeństwa finansowego. Instytucje obowiązane posiadały jednak dowolność w doborze takich środków, albowiem Ustawa nie zawierała nawet przykładowego katalogu wzmożonych środków bezpieczeństwa. Według nowego brzmienia Ustawy, środki te zostały częściowo zdefiniowane poprzez wprowadzenie minimalnego katalogu działań, jakie instytucje obowiązane muszą podjąć w ramach wzmożonych środków bezpieczeństwa finansowego.

5. Podwyższenie progu pozwalającego na odstąpienie od stosowania środków bezpieczeństwa finansowego w odniesieniu do pieniądza elektronicznego

Ustawa w dotychczasowym kształcie pozwalała na odstąpienie od stosowania środków bezpieczeństwa finansowego w odniesieniu do pieniądza elektronicznego, o ile kwota przechowywana elektronicznie nie przekraczała równowartości 50 euro. Nowy próg określony w znowelizowanych przepisach Ustawy wynosi 150 euro, co jest zmianą od dawna postulowaną przez podmioty świadczące usługi płatnicze.

6. Zmiana okresu przechowywania przez instytucje obowiązane dokumentów i informacji uzyskanych w wyniku stosowania środków bezpieczeństwa finansowego

Według nowych przepisów, pięcioletni okres przechowywania dokumentów i informacji uzyskanych w wyniku stosowania środków bezpieczeństwa finansowego biegnie od dnia zakończenia stosunków gospodarczych z klientem lub od dnia przeprowadzenia transakcji okazjonalnej (a nie jak dotychczas od pierwszego dnia roku następującego po roku, w którym zakończono stosunki gospodarcze z klientem lub w którym przeprowadzono transakcje okazjonalne).

7. Obowiązek publikacji i aktualizacji przez państwa członkowskie UE wykazu stanowisk i funkcji publicznych, które zgodnie z prawem krajowym kwalifikują się jako eksponowane stanowiska polityczne

Zgodnie z V Dyrektywą AML każde państwo członkowskie powinno opracować i opublikować listy tzw. „krajowych PEP-ów.” W przypadku Polski wykaz stanowisk i funkcji publicznych, które są eksponowanymi stanowiskami politycznym, zostanie określony w formie rozporządzenia ministra właściwego ds. finansów publicznych.

8. Zmiany w zakresie funkcjonowania oraz weryfikacji danych zawartych w Centralnym Rejestrze Beneficjentów Rzeczywistych (CRBR)

Nowelizacja rozszerza katalog podmiotów, które są zobowiązane do zgłaszania informacji o beneficjentach rzeczywistych o:

- trusty, których powiernicy lub osoby zajmujące stanowiska równoważne mają miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej,

- trusty, których powiernicy lub osoby zajmujące równoważne stanowiska w imieniu lub na rzecz trustu nawiązują stosunki gospodarcze lub nabywają nieruchomość na terytorium Rzeczypospolitej Polskiej,

- spółki partnerskie,

- europejskie zgrupowania interesów gospodarczych,

- spółki europejskie,

- spółdzielnie,

- spółdzielnie europejskie,

- stowarzyszenia podlegające wpisowi do Krajowego Rejestru Sądowego,

- fundacje.

Co istotne, nowelizacja nakłada na instytucje obowiązane obowiązek odnotowywania wszelkich rozbieżności pomiędzy stanem faktycznym dotyczącym klienta, ustalonym przez tę instytucję obowiązaną, a danymi dostępnymi w CRBR. Jednocześnie, instytucja obowiązana będzie musiała podjąć odpowiednie czynności w celu wyjaśnienia ustalonych rozbieżności, a w przypadku ich potwierdzenia, przekazać tę informację ministrowi właściwemu do spraw finansów publicznych wraz z uzasadnieniem i dokumentacją dotyczącą odnotowanych rozbieżności. Ustalenie sposobu odnotowywania rozbieżności powinno również zostać uwzględnione w procedurze wewnętrznej instytucji obowiązanej.

Ponadto, nowelizacja przewiduje możliwość nałożenia kary pieniężnej na beneficjenta rzeczywistego, który nie dopełnił obowiązku dostarczenia stosownych informacji podmiotowi zobowiązanemu do dokonania wpisu do CRBR (do wysokości 50 000 zł), a także możliwość nałożenia kary pieniężnej na podmioty ujawnione w CRBR, w przypadku gdy podały one do CRBR dane niezgodne ze stanem faktycznym (do wysokości 1 000 000 zł).

Zmiana opisana w punkcie 1 powyżej wejdzie w życie po upływie 3 miesięcy od dnia ogłoszenia ustawy nowelizacyjnej, tj. w dniu 31 lipca 2021.

Zmiana opisana w punkcie 2 powyżej wejdzie w życie po upływie 14 dni od dnia ogłoszenia ustawy nowelizacyjnej, tj. w dniu 15 maja 2021.

Zmiany opisane w punktach od 3 do 8 powyżej wejdą w życie po upływie 6 miesięcy od dnia ogłoszenia ustawy nowelizacyjnej, tj. w dniu 31 października 2021.

Nowelizacja Ustawy pociąga za sobą konieczność aktualizacji wewnętrznych procedur instytucji obowiązanych (co do zasady w terminie do dnia 31 października 2021).

Zapraszamy do kontaktu z naszymi prawnikami z zespołu prawa spółek i ładu korporacyjnego oraz zespołu rynków kapitałowych: Anną Wojciechowską, Agatą Szczepańczyk-Piwek, Anną Fennig oraz Moniką Obiegło.

Alert można pobrać TUTAJ

Dostępna jest już najnowsza edycja prestiżowego wydawnictwa „The Corporate Governance Review”, współautorstwa naszych prawników.

Publikacja ta jest corocznym zbiorem zwięzłych analiz dotyczących zasad ładu korporacyjnego obowiązujących w poszczególnych porządkach prawnych oraz praktycznych skutków tych regulacji. Ze względu na swój praktyczny i porównawczy charakter (tegoroczne wydanie omawia rozwiązania przyjęte w 26 jurysdykcjach) oraz regularne aktualizacje, służy jako wsparcie zarówno dla prawników, jak i przedsiębiorców.

Prawnicy WKB – Andrzej Wierciński, Anna Wojciechowska oraz Anna Wyrzykowska także i w tym roku współtworzyli rozdział poświęcony zasadom ładu korporacyjnego przyjętym w Polsce, z którym można zapoznać się online.

Publikacja dostępna jest na stronie internetowej wydawnictwa. Rozdział dotyczący regulacji polskich dostępny jest do pobrania TUTAJ.

Anna Wyrzykowska, Jakub Jędrzejak, Marcin Smolarek i Łukasz Czekański są współautorami rozdziału omawiającego polskie regulacje dotyczące transakcji fuzji i przejęć, który ukazał się w prestiżowym opracowaniu Real Estate M&A 2021 wydawanym przez Lexology.

Publikacja jest zbiorem zwięzłych analiz dotyczących prawa i przepisów regulujących transakcje na rynku nieruchomości, obowiązujących w poszczególnych porządkach prawnych oraz praktycznych skutków tych regulacji, umożliwiając wygodne i szybkie porównania. Opracowanie zawiera omówienie przepisów obowiązujących w 9 jurysdykcjach z całego świata. Do współpracy przy jej redagowaniu wydawnictwo zaprosiło wyselekcjonowane grono specjalistów.

Autorami rozdziału poświęconego Polsce są: Anna Wyrzykowska (partner, zarządzająca praktyką prawa nieruchomości), Jakub Jędrzejak (partner, zarządzający praktyką fuzji i przejęć), Marcin Smolarek (partner, zarządzający praktyką bankowości i finansów) oraz Łukasz Czekański (partner, zarządzający praktyką prawa podatkowego).

Publikacja dostępna jest w całości na stronie wydawnictwa. Zachęcamy w szczególności do lektury rozdziału dotyczącego regulacji polskich – dostępny jest do pobrania tutaj.

Z radością informujemy, że w najnowszym rankingu The Legal 500 EMEA, nasza kancelaria została rekomendowana w 16 kategoriach, w tym w czterech jako TOP TIER FIRM, a indywidualne rekomendacje otrzymało aż 35 naszych prawników. Biorąc pod uwagę fakt, że w ub. roku byliśmy rekomendowani w dwóch obszarach jako Top Tier, a indywidualne rekomendacje otrzymało 20 prawników – oznacza to znaczący skok i duży sukces kancelarii.

W tym roku WKB jest rekomendowane jako Top Tier Firm w 4 obszarach – Competition/Antitrust, Construction, Insurance oraz Public Procurement.

Dr Jerzy Baehr (Energetyka), Aleksander Stawicki (Prawo konkurencji) znaleźli się w zaszczytnym gronie Hall of Fame. Czterech prawników WKB rekomendowanych jest jako Leading Individuals: Jakub Pokrzywniak (Ubezpieczenia), Jan Roliński (Zamówienia publiczne), Bartosz Turno (Prawo konkurencji) oraz Anna Wojciechowska (Prawo spółek). DorotaKarczewska (Prawo konkurencji) oraz Anna Flaga-Martynek (Projekty infrastrukturalne) znalazły się w gronie Next Generation Partners, a Krzysztof Wawrzyniak (Prawo spółek), został wyróżniony jako Rising Star.

The Legal 500 EMEA 2021 rekomenduje kancelarię WKB w następujących kategoriach:

Competition/antitrust: Top Tier Firm

Insurance: Top Tier Firm

Construction: Top Tier Firm

Public procurement: Top Tier Firm

Dispute resolution: Tier 2

Energy and natural resources: Tier 2

Intellectual property: Tier 2

Restructuring and insolvency: Tier 2

Banking and finance: Tier 3

Commercial, corporate and M&A: Tier 3

Data privacy and data protection: Tier 3

Private equity: Tier 3

TMT: Tier 3

Capital markets: Tier 4

Employment: Tier 4

Real Estate: Tier 4

Zapraszamy na przegląd najważniejszych obecnie procedowanych propozycji legislacyjnych z zakresu prawa pracy. W najnowszym newsletterze WKB będą mogli Państwo przeczytać o: szczepieniu w miejscu pracy, pracy zdalnej oraz dyrektywach unijnych dotyczących m.in. płacy minimalnej, prawa do „wyłączenia się”, czy równości płacy kobiet i mężczyzn.

SZCZEPIENIA W MIEJSCU PRACY

W marcu br. rząd zapowiedział rozpoczęcie szczepień w dużych zakładach pracy. Według informacji rządowych, akcja szczepień w firmach powinna ruszyć już od połowy maja. Szczepienia mają być dostępne nie tylko dla osób zatrudnionych na podstawie umowy o pracę, ale również dla zleceniobiorców, czy współpracowników. Dodatkowo zaszczepić będą mogli się pracownicy-cudzoziemcy mający zalegalizowany pobyt w Polsce. Wiek osób chętnych do szczepień nie będzie decydujący. Możliwym rozwiązaniem są również szczepienia rodziny pracowników. Ponadto, przedstawiciele pracodawców apelowali o umożliwienie wyboru rodzaju szczepionki oraz faktyczne zapewnienie dostępu do wszystkich rodzajów szczepionek.

Aby zakład pracy stał się punktem szczepień, grupa osób chętnych do przyjęcia szczepionki musi wynosić co najmniej 500 osób. Projekt procedur dotyczących szczepień oraz zasad ich wykonywania ma zostać przedstawiony do końca tego tygodnia. We wcześniejszych komunikatach zaznaczano także, że odpowiedzialność za organizację szczepień w zakładzie pracy będzie w całości spoczywała na pracodawcy. Ponadto, zgodnie z informacjami przekazanymi przez Ministerstwo Finansów, wydatki poniesione na szczepienia (np. transport osób do miejsca szczepień), zakłady pracy będą mogły zaliczyć do kosztów podatkowych.

PRACA ZDALNA

Od marca 2020 r. pracodawca może wydawać pracownikom polecenie pracy zdalnej, która z każdym miesiącem zyskiwała na popularności. Wobec tymczasowości wprowadzonych przepisów tzw. Tarcz Antykryzysowych, powstała potrzeba uregulowania możliwości pracy zdalnej na stałe. Rozmowy i konsultacje nad projektem ustawy nadal trwają, jednak oficjalny projekt nie został jeszcze opublikowany. Założenia tego projektu pojawiły się w odpowiedzi na interpelację udzieloną przez Ministerstwo Rozwoju, Pracy i Technologii.

Zgodne z pismem Ministerstwa, projekt nowelizacji przewiduje m.in.:

- możliwość wykonywania pracy zdalnej całkowicie lub częściowo w miejscu zamieszkania pracownika lub w innym miejscu ustalonym przez pracownika i pracodawcę;

- możliwość określenia zasad wykonywania pracy zdalnej w porozumieniu zawieranym między pracodawcą i zakładowymi organizacjami zawodowymi (lub w regulaminie ustalonym przez pracodawcę);

- obowiązek zapewnienia przez pracodawcę materiałów i narzędzi niezbędnych do wykonywania pracy zdalnej (w tym koszty energii elektrycznej oraz dostępu do łączy telekomunikacyjnych);

- realizację przez pracodawcę obowiązków związanych z BHP (z pewnymi wyłączeniami, np. brak obowiązku organizowania stanowiska pracy zgodnie z przepisami i zasadami bhp).

Ponadto, uzgodnienie dotyczące wykonywania pracy zdalnej będzie dopuszczalne przy zawieraniu umowy o pracę oraz w trakcie zatrudnienia. Każda ze stron będzie miała również możliwość wycofania się z wykonywania pracy w taki sposób.

Są to na razie najważniejsze postulaty dotyczące pracy zdalnej. Należy zauważyć, że przypominają one w dużym stopniu przepisy dotyczące telepracy, które nie cieszą się wśród pracodawców dużą popularnością ze względu na swoje sformalizowanie i małą elastyczność. Wobec tego, z niecierpliwością czekamy na oficjalny projekt nowelizacji.

DYREKTYWY UNIJNE

W związku z kryzysem wywołanym epidemią COVID-19, Unia Europejska postanowiła zwrócić uwagę na poprawę warunków pracy. W tym celu opracowane zostały nowe projekty dyrektyw, dotyczące m.in. płacy minimalnej, prawa do „wyłączenia się”, czy równości płacy kobiet i mężczyzn.

Do tej pory największe kontrowersje budzi ostatnia z wymienionych dyrektyw, która przewiduje m.in. jawność wynagrodzeń. Zgodnie z projektem dyrektywy, osoba ubiegająca się o pracę będzie znała wysokość wynagrodzenia obowiązującego na danym stanowisku przed rozpoczęciem rozmowy kwalifikacyjnej. Taką informację pracodawca będzie obowiązany zamieścić w ogłoszeniu o pracę. Zgodnie z brzmieniem dyrektywy, każdy pracownik będzie mógł również zwrócić się do pracodawcy o udzielenie informacji dotyczącej indywidualnego poziomu wynagrodzenia oraz średniego poziomu wynagrodzenia, w podziale na płeć, w odniesieniu do kategorii pracowników wykonujących taką samą pracę lub pracę o takiej samej wartości.

Natomiast dyrektywa dotycząca prawa do „wyłączenia się” jest związana ze wzrostem popularności pracy zdalnej i zatarcia się granic pomiędzy życiem zawodowym i prywatnym. Dyrektywa ma dawać prawo do wyłączenia służbowego komputera i telefonu oraz nieodpowiadania na maile, połączenia i wiadomości dotyczące spraw zawodowych w czasie wolnym (również podczas urlopu i świąt).

W przypadku pytań zachęcamy do kontaktu z Wioletą Polak, szefową praktyki prawa pracy.

Alert można pobrać tutaj.

JAK BYŁO?

Crowdfunding czyli tzw. finansowanie społecznościowe jest coraz częściej stosowaną formą alternatywnego finansowania, z której korzystają zarówno młode startupy jak i większe firmy o ugruntowanej pozycji na rynku. Na coraz większe zainteresowanie crowdfundingiem może wpływać w szczególności utrudniony dostęp do tradycyjnych form finansowania takich jak kredyt, na co jasno wskazuje np. niedawny raport NBP na temat sytuacji na rynku kredytowym.

Brak jednolitych regulacji w całej Unii Europejskiej stanowił dotychczas istotne ograniczenie w rozwoju tego rynku. W Polsce ten rodzaj usług finansowych również nie był objęty odrębną regulacją prawną i nie podlegał bezpośrednio nadzorowi. Jednakże, z uwagi na rosnące zainteresowanie crowdfundingiem, KNF zaczął coraz częściej podejmować tą tematykę, w tym między innymi w stanowisku z 9 kwietnia 2020 roku dotyczącym funkcjonowania platform organizujących crowdfunding inwestycyjny. Dotychczas podejmowane działania instytucji nadzorczych miały jednak fragmentaryczny charakter i nie odpowiadały na istotne wątpliwości środowiska dotyczące np. możliwości zastosowania wobec nich sankcji przewidzianych w art. 171 ust. 1 Prawa bankowego za prowadzenie działalności polegającej na gromadzeniu środków pieniężnych i obciążania ich ryzykiem bez posiadania odpowiedniego zezwolenia.

ROZPORZĄDZENIE ECSP

Wychodząc naprzeciw potrzebom rynku, podmiotów prowadzących platformy crowdfundingowe oraz w celu uniknięcia arbitrażu regulacyjnego, w Unii Europejskiej zdecydowano się na stworzenie jednolitych ram prawnych. Po ponad dwóch latach prac, w dniu 5 października 2020 roku przyjęto tekst Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2020/1503 w sprawie europejskich dostawców usług finansowania społecznościowego dla przedsięwzięć gospodarczych oraz zmieniające rozporządzenie (UE) 2017/1129 i dyrektywę (UE) 2019/1937 (tzw. rozporządzenie ECSP). Rozporządzenie będzie miało zastosowanie już od 10 listopada 2021 roku.

Powyższe rozporządzenie obejmuje dwa rodzaje crowdfundingu: crowdfunding pożyczkowy, polegający na pozyskiwaniu od wielu inwestorów kapitału pod tytułem zwrotnym (przy czym nie dotyczy pożyczek udzielanych konsumentom) oraz crowdfunding udziałowy, który opiera się na pozyskiwaniu kapitału w zamian za zbywalne papiery wartościowe.

NAJWAŻNIEJSZE ZMIANY

W ramach istniejących stosunków gospodarczych, na instytucję obowiązaną nałożony został obowiązek stosowania środków bezpieczeństwa również w przypadku, gdy doszło do zmiany danych dotyczących klienta lub beneficjenta rzeczywistego lub instytucja obowiązana była w ciągu danego roku kalendarzowego zobowiązana na podstawie przepisów prawa do skontaktowania się z klientem w celu weryfikacji informacji dotyczących beneficjentów rzeczywistych. Dodatkowo, podczas nawiązywania nowych stosunków gospodarczych, instytucja obowiązana będzie zobligowana uzyskać potwierdzenie rejestracji potencjalnego klienta we właściwym rejestrze beneficjentów rzeczywistych lub odpis z takiego rejestru.

Do najistotniejszych kwestii wprowadzonych rozporządzeniem ECSP należy zaliczyć przede wszystkim:

- Maksymalny próg finansowania „bezprospektowego” – kwota, jaką będzie można uzyskać w ramach takiej formy finansowania, bez obowiązku sporządzenia prospektu emisyjnego, jest równa 5 mln euro w okresie 12 miesięcy (próg łącznej wartości w odniesieniu do ofert finansowania społecznościowego przedstawianych przez konkretnego właściciela projektu). Wart uwagi jestfakt, iż poszczególne państwa członkowskie mogą wprowadzić niższy próg finansowania społecznościowego bez konieczności sporządzenia prospektu (na okres nie dłuższy niż 24 miesiące od dnia wejścia w życie rozporządzenia), gdy w danym państwie członkowskim próg łącznej wartości, powyżej którego należy publikować prospekt wynosi poniżej 5 mln euro (tak jak w Polsce, gdzie ten próg wynosi 2,5 mln euro);

- licencjonowanie działalności – zgodnie z rozporządzeniem, crowdfunding będzie mógł być świadczony wyłącznie przez podmioty posiadające odrębne zezwolenie, wydawane przez właściwe organy państwa członkowskiego, w którym dany przedsiębiorca ma siedzibę. Po uprzedniej notyfikacji przeprowadzonej zgodnie z rozporządzeniem ECSP, możliwe będzie także transgraniczne świadczenie tych usług na jednolitych zasadach w ramach Unii Europejskiej. ESMA będzie prowadzić publiczny rejestr wszystkich dostawców, którzy otrzymali odpowiednie zezwolenia. Dostawcy usług finansowania społecznościowego mogą świadczyć swoje usługi na dotychczasowych zasadach najpóźniej do dnia 10 listopada 2022 roku lub do czasu uzyskania zezwolenia, w zależności od tego, co nastąpi wcześniej;

- ochrona inwestorów – dostawcy finansowania społecznościowego mają obowiązek dostarczania swoim klientom jasnych i rzetelnych informacji na temat ryzyka i opłat związanych z ich usługami. Obejmuje to m.in. informacje dotyczące wskaźników niewykonania zobowiązań z tytułu pożyczek, kryteria wyboru projektów. Rozporządzenie ECSP dzieli inwestorów na doświadczonych i niedoświadczonych oraz nakłada różne poziomy środków ochronnych dla obu tych kategorii (np. obowiązek zagwarantowania inwestorom niedoświadczonym tzw. okresu namysłu przed zawarciem umowy, w którym to okresie inwestor może w dowolnym momencie wycofać swoją ofertę inwestycyjną).

Ponadto rozporządzenie ECSP nakłada na potencjalnych dostawców crowdfundingu liczne wymogi ostrożnościowe, które mają zapewnić odpowiednio wysoki poziom ochrony, w tym obowiązek wdrożenia procedur i polityk zapewniających ciągłość działania, zapobieganie konfliktom interesów, dysponowanie skutecznymi procedurami rozpatrywania skarg.

Rozporządzenie zakłada także, że ESMA opracuje i opublikuje 12 standardów technicznych doprecyzowujących poszczególne wymogi ostrożnościowe, jak również treść i zasady składania wniosku o uzyskanie licencji na świadczenie usług crowdfundingowych. W dniu 26 lutego 2021 roku ESMA rozpoczęła konsultacje w celu zebrania opinii na temat opracowanych przez siebie projektów standardów technicznych , dotyczących m.in rozpatrywania skarg, konfliktów interesów, planu ciągłości działania, wniosku o udzielenie zezwolenia, informacji dla klienta na temat wskaźnika niewykonania zobowiązań, czy wreszcie sprawozdawczości dostawców usług crowdfundingowych wobec krajowych organów nadzoru. Konsultacje potrwają do 28 maja 2021 roku. Większość standardów technicznych musi zostać przedłożona Komisji przez ESMA do 10 listopada 2021 roku, pozostała część do10 maja 2022 roku.

POLSKA REGULACJA

Również polski ustawodawca nie zasypia gruszek w popiele – zgodnie z wykazem prac legislacyjnych i programowych Rady Ministrów, przyjęcie projektu ustawy o nadzorze nad dostawcami usług finansowania społecznościowego, zapewniającego stosowanie rozporządzenia ECSP, przewidziano na trzeci kwartał 2021 roku. Do najważniejszych rozwiązań, które mają znaleźć się w projekcie, należy wskazanie KNF jako organu właściwego do nadzoru nad dostawcami usług crowdfundingowych oraz wprowadzenie odpowiednich sankcji administracyjnych i karnych za nieprzestrzeganie przepisów rozporządzenia lub ustawy. Zgodnie z projektem ustawy maksymalny próg finansowania „bezprospektowego”, o którym pisaliśmy powyżej, wyniesie do 2,5 mln euro do 10 listopada 2023 r., zaś po tej dacie wzrośnie do 5 mln euro.

Niewątpliwie powyższe regulacje, choć mogą stanowić pewne wyzwanie dla podmiotów świadczących usługi crowdfundingowe, zmierzają we właściwym kierunku profesjonalizacji rynku usług finansowania społecznościowego, jak również demokratyzacji rynku kapitałowego. Najbliższy czas pokaże, w jaki sposób wyewoluuje i ukształtuje się rynek crowdfundingu w UE, który dzięki tym jednolitym ramom prawnym ma szansę stać się znaczącym graczem na świecie.

W przypadku pytań zapraszamy do kontaktu z Agatą Szczepańczyk – Piwek oraz Moniką Obiegło z praktyki rynków finansowych.

Alert można pobrać TUTAJ.

30 marca 2021 r. Sejm przyjął nowelizację ustawy o udostępnianiu informacji o środowisku i jego ochronie, udziale społeczeństwa w ochronie środowiska oraz o ocenach oddziaływania na środowisko (ustawa OOŚ). Zmiany dotyczą zwłaszcza możliwości zaskarżania decyzji wydawanych w procesie inwestycyjnym; w Ocenie Skutków Regulacji wskazano, że mogą się przyczyniać do wydłużenia procesów inwestycyjnych.

Powody inicjatywy ustawodawczej – niezgodność spec-ustaw z prawem Unii Europejskiej

Nowelizacja jest efektem konieczności dostosowania prawa polskiego do wymogów unijnej dyrektywy 2011/92/UE dotyczącej ocen oddziaływania na środowisko i odwrócenia skutków wieloletniej praktyki polskiego ustawodawcy. Legislator, pomimo zgłaszanych wątpliwości co do poprawności takich rozwiązań, przyjmował kolejne tzw. „spec-ustawy”, zawierające rozwiązania sprzeczne ze wzorcem oceny oddziaływania na środowisko wynikającym z prawa europejskiego, m.in. nadając automatycznie rygor natychmiastowej wykonalności decyzjom środowiskowym oraz kolejnym chronologicznie w procesie inwestycyjnym decyzjom, takim jak pozwolenia na budowę i ich odpowiedniki. W połączeniu z regulacjami utrudniającymi, a nawet zakazującymi sądom administracyjnym uchylania takich decyzji (gdy realizacja inwestycji została już rozpoczęta), przepisy te skutkowały brakiem realnej możliwości sądowej kontroli procesu inwestycyjnego.

Kres temu podejściu położyła dopiero interwencja Komisji Europejskiej zobowiązująca Polskę do korekty dotychczasowych rozwiązań i dostosowania ich do prawa UE. Komisja Europejska postulowała dokonanie zmiany odnośnych przepisów, w szczególności w celu zapewnienia realnej i pełnej możliwości zaskarżania przez zainteresowaną społeczność „zezwoleń na inwestycję” (ang. development consent), także na późniejszych niż decyzja środowiskowa etapach realizacji przedsięwzięć, bez ograniczeń wynikających z automatycznie nadawanego rygoru natychmiastowej wykonalności i zakazu uchylania decyzji wykonawczych.

Najważniejsze zmiany w ustawie OOŚ

Najważniejsze zmiany zawarte w nowelizowanych przepisach ustawy OOŚ można przyporządkować do dwóch głównych grup:

- Rozwiązania dostosowujące mechanizmy „spec-ustaw” do wymogów prawa UE.

- Przepisy regulujące ogólne zasady procesu inwestycyjnego, dotyczące wszystkich przedsięwzięć.

Najważniejsze rozwiązania z tej drugiej grupy przedstawiono skrótowo poniżej.

Rozwiązania dotyczące decyzji środowiskowych

Nowelizacja wprowadza dodatkową przesłankę do wstrzymania natychmiastowej wykonalności decyzji środowiskowej na etapie odwołania – może to nastąpić nie tylko z urzędu, ale także na wniosek strony „w uzasadnionych przypadkach” (nowy art. 86e ustawy OOŚ), a na postanowienie w tym przedmiocie służy zażalenie.

Nowy art. 86f ustawy OOŚ przewiduje szczególne zasady wstrzymywania wykonalności ostatecznej (a zatem już wykonalnej z mocy prawa) decyzji środowiskowej po jej zaskarżeniu do Wojewódzkiego Sądu Administracyjnego. Ustęp 6 tego artykułu stanowi, że w przypadku wstrzymania wykonania decyzji środowiskowej, organy prowadzące postępowanie w sprawie „decyzji następczej” wydawanej w oparciu o tę decyzję środowiskową (np. pozwolenia na budowę) mają obowiązek zawiesić postępowanie w całości lub w części.

Rozwiązania dotyczące „decyzji następczych”

Nowy art. 86g ustawy OOŚ zapewnia organizacjom ekologicznym oraz stronom postępowania w sprawie wydania decyzji środowiskowych prawo do wnoszenia odwołań (oraz skarg do sądów administracyjnych) od „decyzji następczych” (np. pozwoleń na budowę) poprzedzonych decyzją środowiskową wydaną w postępowaniu z udziałem społeczeństwa. Prawo zaskarżania takich decyzji jest jednak ograniczone – obejmuje ono jedynie zakres, w jakim organ wydający „decyzję następczą” jest związany decyzją środowiskową. Omawiana zmiana ma niewątpliwie charakter istotny. Dotąd jedynie strony postępowania administracyjnego w sprawie wydania „decyzji następczej” miały prawo jej zaskarżania.

Jeżeli organizacje ekologiczne i strony postępowania w sprawie decyzji środowiskowej mają mieć prawo zaskarżania także „decyzji następczych”, muszą otrzymać informację o ich wydaniu. Dlatego do istniejącego art. 72 ustawy OOŚ dodaje się ust. 6 i 6a regulujące zasady podawania informacji o wydaniu takich decyzji do publicznej wiadomości.

Zgodnie z nowym art. 72 ust. 6 ustawy OOŚ, po wydaniu „decyzji następczej” organ podaje do publicznej wiadomości informację o tym fakcie, ponadto przez okres 14 dni zamieszcza w Biuletynie Informacji Publicznej treść tej decyzji.

W przypadku pytań zapraszamy do kontaktu z dr. Sergiuszem Urbanem – zarządzającym praktyką ochrony środowiska i zasobów naturalnych.

Alert można pobrać TUTAJ.

31 marca 2021 r. spółki Gaz-System S.A. i Polskie LNG S.A. dokonały połączenia na podstawie art. 492 § 1 pkt 1 Kodeksu spółek handlowych (w wyniku połączenia Gaz – System przejął Polskie LNG). Jak podaje w informacji Gaz-System, głównym celem przeprowadzonego procesu integracji podmiotów było zwiększenie efektywności zarządzania procesami inwestycyjnymi, które do czasu połączenia spółki realizowały odrębnie.

Gaz-System odpowiada za przesył gazu ziemnego oraz zarządza najważniejszymi gazociągami w Polsce. Spółka Polskie LNG obsługuje jedyny w Polsce terminal LNG (którego właścicielem jest Gaz-System) umożliwiający odbieranie skroplonego gazu ziemnego drogą morską.

Kancelaria WKB wspierała obydwie spółki w procesie połączenia, który rozpoczął się jeszcze w październiku 2019 r. Projekt był wielowątkowy i obejmował nie tylko zagadnienia z obszaru prawa spółek i energetycznego, ale również ochrony środowiska, pomocy publicznej, prawa pracy, nieruchomości, czy infrastruktury. Wymagało to ścisłej współpracy specjalistów z różnych praktyk kancelarii WKB.

Pracami zespołu kierowała Anna Wojciechowska – partner zarządzająca praktyką prawa spółek i ładu korporacyjnego wpierana przez Macieja Szambelańczyka – partnera współkierującego praktyką prawa energetycznego, a kluczowymi członkami zespołu byli: Krzysztof Wawrzyniak (counsel, prawo spółek i ładu korporacyjnego) oraz Krzysztof Sikorski (senior associate, prawo energetyczne).

Więcej: http://rynekprawniczy.pl/2021/05/11/wkb-w-fuzji-spolki-gazociagowej-z-jej-wlasna-spolka-gazoportowa/

WKB doradzało Aviva plc („Aviva”) w zakresie polskich aspektów prawnych wyjścia z Polski poprzez sprzedaż całości udziałów za kwotę 2,5 mld euro we wszystkich polskich spółkach zależnych, w tym przede wszystkim w spółkach prowadzących działalność ubezpieczeniową, a także w funduszu emerytalnym, zarządzanym funduszu inwestycyjnym i spółkach joint-venture prowadzonymi z Bankiem Santander To historycznie największa transakcja na polskim rynku ubezpieczeniowym. WKB działało jako lokalny doradca wspierający tym samym działania Slaughter and May – głównego doradcę Avivy w tej transakcji.

Prawnicy WKB doradzali Aviva i zapewniali kompleksową obsługę prawną podczas całej transakcji, w szczególności poprzez bieżące doradztwo w zakresie ustalenia struktury i innych aspektów regulacyjnych transakcji, w której uczestniczyło wiele podmiotów podlegających kontroli Komisji Nadzoru Finansowego, a także pomagali w przygotowaniu dokumentacji transakcyjnej i wspierali Aviva w przygotowaniu procesu due diligence.

Transakcja wymagała ścisłej współpracy zespołów fuzji i przejęć, ubezpieczeń, rynków kapitałowych oraz bankowości i finansów działających w ramach WKB. Pracami zespołu kierowali partnerzy Jakub Jędrzejak i Jakub Pokrzywniak. Kluczowymi członkami zespołu byli: Ben Davey (partner), Tomasz Maślak (senior associate) oraz Katarzyna Stefaniak (associate) z zespołu fuzji i przejęć; Aleksandra Przybysz (senior associate) z zespołu ubezpieczeń; Agata Szczepańczyk-Piwek (counsel) oraz Monika Obiegło (senior associate) z zespołu rynków kapitałowych; Marcin Smolarek (partner), Konrad Kropiwnicki (associate) oraz Sebastian Łyś (associate) z zespołu bankowości i finansów; Krzysztof Wawrzyniak (counsel) z zespołu prawa spółek i ładu korporacyjnego; a także Aleksander Stawicki (partner) oraz Wojciech Kulczyk (senior associate) z zespołu prawa konkurencji.

Transakcja obejmowała udziały Avivy w spółkach oferujących usługi ubezpieczeń na życie w Polsce i na Litwie oraz spółki prowadzące działalność w zakresie ubezpieczeń ogólnych, a także zarządzania funduszem inwestycyjnym oraz fundusz emerytalny, w tym w szczególności: Aviva Towarzystwo Ubezpieczeń Na Życie S.A., Aviva Towarzystwo Ubezpieczeń Ogólnych S.A., Aviva Investors Poland Towarzystwo Funduszy Inwestycyjnych S.A. Działalność Aviva Polska obejmowała również 51% udziałów Avivy w spółkach joint venture prowadzonych z Bankiem Santander, oferujących ubezpieczenia na życie i ubezpieczenia ogólne (odpowiednio Santander-Aviva Towarzystwo Ubezpieczeń Na Życie S.A. i Santander-Aviva Towarzystwo Ubezpieczeń S.A.).

Transakcja została zawarta i ogłoszona, a jej sfinalizowanie zależy od uzyskania zgody Prezesa Urzędu Ochrony Konkurencji i Konsumentów oraz Komisji Nadzoru Finansowego.

Czytaj: http://rynekprawniczy.pl/2021/03/29/wkb-wiercinski-kwiecinski-baehr-i-greenberg-traurig-w-megatransakcji-ubezpieczeniowej/

30 marca 2021 r. Sąd Najwyższy oddalił skargę kasacyjną firmy ochroniarskiej przeciwko jednemu z wiodących na rynku ubezpieczycieli. Wyrok kończy 5-letnie postępowanie w sprawie, w której pozwanego reprezentowali prawnicy z kancelarii WKB.

Postępowanie dotyczyło zdarzenia z 2015 roku, kiedy to firma ochroniarska w wyniku kradzieży z obsługiwanego przez nich bankowozu straciła ponad 7 mln złotych, a ubezpieczyciel odmówił wypłaty odszkodowania. Sąd Okręgowy, a następnie Sąd Apelacyjny uznały, że firma ochroniarska źle zorganizowała transport gotówki, niezgodnie z Rozporządzeniem Ministra Spraw Wewnętrznych i Administracji z 7 września 2010 roku, co spowodowało wyłączenie odpowiedzialności firmy ubezpieczeniowej za powstałą w wyniku kradzieży szkodę. Wyrok Sądu Apelacyjnego podtrzymał 30 marca 2021 r. również Sąd Najwyższy.

Kancelaria WKB reprezentowała ubezpieczyciela w trakcie całego postępowania sądowego, we wszystkich instancjach. Sprawę prowadzili dr hab. Jakub Pokrzywniak (partner) oraz dr Tomasz Kwieciński (senior partner) – współzarządzający praktyką prawa ubezpieczeniowego w WKB, przy wsparciu prawników z zespołu: Aleksandry Przybysz (senior associate) i Marka Prętkiego (senior associate).

Podobnie jak w roku ubiegłym, z uwagi na trwającą pandemię COVID-19 oraz w odpowiedzi na postulaty formułowane przez organizacje pozarządowe i jednostki prowadzące działalność gospodarczą, przedłużone zostały terminy na sporządzenie sprawozdań finansowych za rok 2020.

Przesunięcie o 3 miesiące terminu na sporządzenie i zatwierdzenie sprawozdań finansowych

Kogo dotyczy?

- spółek handlowych,

- spółek cywilnych,

- innych osób prawnych (z wyjątkiem Skarbu Państwa i Narodowego Banku Polskiego),

- jednostek organizacyjnych niemających osobowości prawnej,

- oddziałów i przedstawicielstw przedsiębiorców zagranicznych,

- organizacji non-profit,

- WYJĄTEK: nie dotyczy jednostek sektora finansów publicznych posiadających osobowość prawną oraz jednostek prowadzących działalność, do której stosuje się przepisy ustaw, o których mowa w art. 1 ust. 2 ustawy z dnia 21 lipca 2006 r. o nadzorze nad rynkiem finansowym.

Zgodnie z zasadami wynikającymi z ustawy o rachunkowości, ww. podmioty, sporządzają sprawozdania finansowe za rok obrotowy w ciągu 3 miesięcy od jego zakończenia. Jeżeli rokiem obrotowym jest rok kalendarzowy, sprawozdania sporządza się do dnia 31 marca (w formie elektronicznej w strukturze logicznej i układzie zgodnym z obowiązującymi wymogami), zatwierdza najpóźniej w ciągu sześciu miesięcy od zakończenia roku obrotowego, tj. do dnia 30 czerwca, a następnie – w przypadku podmiotów wpisanych do Krajowego Rejestru Sądowego – składa w ciągu 15 dni od daty zatwierdzenia sprawozdania finansowego, a zatem najpóźniej do dnia 15 lipca do Repozytorium Dokumentów Finansowych, a w przypadku podmiotów nieprowadzących działalności gospodarczej i niewpisanych do ww. rejestru – w ciągu 10 dni od daty zatwierdzenia sprawozdania finansowego, a zatem najpóźniej do dnia 10 lipca przekazuje się je do szefa Krajowej Administracji Skarbowej, za pomocą środków komunikacji elektronicznej.

Jak kształtują się terminy?

Przesunięcie terminów o 3 miesiące oznacza, że w przypadku ww. podmiotów, których dzień bilansowy przypadał na 31 grudnia 2020 r., terminy na sporządzenie sprawozdań finansowych za rok 2020 kształtują się następująco:

- na dzień 30 czerwca 2021 r. przypada ostateczny termin sporządzenia sprawozdania finansowego,

- do dnia 30 września 2021 r. sprawozdanie finansowe powinno zostać zatwierdzone przez odpowiednie organy,

- w przypadku podmiotów wpisanych do Krajowego Rejestru Sądowego najpóźniej do dnia 15 października 2021 r. (czyli w ciągu 15 dni od daty zatwierdzenia sprawozdania finansowego) sprawozdanie powinno zostać złożone do Repozytorium Dokumentów Finansowych,

- w przypadku podmiotów nieprowadzących działalności gospodarczej i niewpisanych do ww. rejestru – najpóźniej do dnia 10 października 2021 r. (czyli w ciągu 10 dni od zatwierdzenia) sprawozdanie powinno zostać przekazane do szefa Krajowej Administracji Skarbowej.

Przesunięcie o 1 miesiąc terminu na sporządzenie i zatwierdzenie sprawozdań finansowych

Kogo dotyczy?

- jednostek sektora finansów publicznych posiadających osobowość prawną

Jak kształtują się terminy?

W związku z przesunięciem terminów sprawozdawczych o 1 miesiąc, terminy sprawozdawcze z ustawy o rachunkowości kształtują się następująco:

- na dzień 30 kwietnia 2021 r. przypada ostateczny termin sporządzenia sprawozdania finansowego,

- do dnia 31 lipca 2021 r. sprawozdanie finansowe powinno zostać zatwierdzone przez odpowiednie organy.

Powyższe zmiany mają zastosowanie do obowiązków dotyczących roku obrotowego kończącego się po dniu 29 września 2020 r., jednak nie później niż w dniu 30 kwietnia 2021 r., których termin wykonania nie upłynął przed dniem 31 marca 2021 r.

Przedłużenie terminów zatwierdzania sprawozdań finansowych dla spółdzielni mieszkaniowych i niektórych innych jednostek

W rozporządzeniu znalazł się odrębny przepis dotyczący przedłużenia terminów na zatwierdzanie sprawozdań finansowych dla:

- spółdzielni mieszkaniowych – do 6 tygodni od dnia odwołania stanu zagrożenia epidemicznego albo stanu epidemii oraz

- niektórych jednostek (niebędących spółkami kapitałowymi, spółkami komandytowo-akcyjnymi, spółkami jawnymi lub komandytowymi, których wszystkimi wspólnikami lub akcjonariuszami ponoszącymi nieograniczoną odpowiedzialność są spółki kapitałowe, spółki komandytowo-akcyjne lub spółki z innych państw o podobnej do tych spółek formie prawnej), w których:

- ze względu na liczbę członków organów zatwierdzających i braku możliwości ich zwołania ze względu na ograniczenia epidemiczne,

- brak jest możliwości podejmowania uchwał przy wykorzystaniu środków bezpośredniego porozumiewania się na odległość,

nie jest możliwe wykonanie tej czynności w terminie określonym w ustawie o rachunkowości – do 6 tygodni od dnia ustania którejkolwiek z ww. przesłanek.

Co jednak istotne, powyższa zmiana będzie miała zastosowanie do zatwierdzania sprawozdań finansowych za lata obrotowe kończące się po dniu 29 września 2020 r., a zatem przepis ten nie jest ograniczony do roku obrotowego 2020 i będzie dotyczył również następnych lat obrotowych, o ile nadal będzie trwał stan zagrożenia epidemicznego albo stan epidemii i związane z nim ograniczenia.

Przedłużenie terminów na złożenie zeznania CIT-8 i zapłatę podatku

Zgodnie z treścią rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 25 marca 2021 r. w sprawie przedłużenia terminu do złożenia zeznania o wysokości dochodu osiągniętego (straty poniesionej) i wpłaty należnego podatku przez podatników podatku dochodowego od osób prawnych, wydłużeniu do dnia 30 czerwca 2021 r. uległ termin do złożenia zeznania o wysokości dochodu osiągniętego (straty poniesionej) w roku podatkowym, który zakończył się w okresie od dnia 1 grudnia 2020 r. do dnia 28 lutego 2021 r. oraz terminu wpłaty podatku należnego wykazanego w tym zeznaniu przez podatników podatku dochodowego od osób prawnych. Powyższy termin dotyczy także podatników, którzy wybrali opodatkowanie ryczałtem od dochodów spółek kapitałowych, których pierwszy rok opodatkowania rozpoczyna się w okresie od dnia 1 stycznia 2021 r. do dnia 1 marca 2021 r.

Zapraszamy do kontaktu z naszymi prawnikami z zespołu prawa spółek i ładu korporacyjnego: Anną Wojciechowską, Krzysztofem Wawrzyniakiem oraz Katarzyną Wójcikowską.

Tekst alertu można pobrać TUTAJ.

WKB doradzało Grupie Orkla przy nabyciu, za pośrednictwem polskiej spółki zależnej, przedsiębiorstwa cukierniczo-spożywczego wraz z własnymi i dzierżawionymi magazynami oraz flotą samochodów ciężarowych spółki Ambasador 92 spółka z ograniczoną odpowiedzialnością sp. k., która zakończyła się 1 marca 2021 r. Przedwstępna umowa sprzedaży przedsiębiorstwa została podpisana 10 lipca 2020 r., a warunkiem zamknięcia było m.in. uzyskanie zgody Urzędu Ochrony Konkurencji i Konsumentów na transakcje.

Grupa Orkla, na czele której stoi Orkla ASA, norweska spółka notowana na Giełdzie Papierów Wartościowych w Oslo, jest wiodącym dostawcą markowych towarów konsumpcyjnych i rozwiązań koncepcyjnych dla sektora spożywczego, wyspecjalizowanych sprzedawców detalicznych, sektorów poza domem i przemysłu piekarniczego.