WKB Alert | Jak agresja Rosji i Białorusi na Ukrainę wpłynie na polską gospodarkę

Wojna na wschodzie Europy, ze względu na ogrom dramatów ludzkich, straty materialne oraz bezprecedensową skalę sankcji gospodarczych, jest szokiem, który długo jeszcze będzie wpływał na życie społeczne i ekonomiczne. Patrząc na tę sytuację z pespektywy Europy Środkowo – Wschodniej, utrzymanie stabilności polskiej gospodarki będzie miało coraz większe znaczenie w kontekście dalszego wsparcia mieszkańców Ukrainy i odbudowy ich kraju. Stabilność ta ma szczególne znaczenie dla kondycji rynku pracy, jak i możliwości finansowania inwestycji oraz działań pomocowych, podejmowanych zarówno przez sektor prywatny i publiczny. Celem tego artykułu jest przedstawienie czynników, które będą wpływały na polską gospodarkę w najbliższych kwartałach.

RYNEK FINANSOWY – OBECNA SYTUACJA W PORÓWNANIU Z POCZĄTKIEM PANDEMII

W okresach o wysokiej niepewności i dużej dynamice wydarzeń warto szukać informacji o prognozowanym stanie polskiej gospodarki w notowaniach na rynku finansowym. Mimo, że inwestorzy niekiedy ulegają nadmiernie emocjom, nie posiadamy lepszego mechanizmu gromadzenia i udostępniania informacji o stanie gospodarki niż ceny rynkowe. W okresie pandemii to rynek kapitałowy znacznie wcześniej niż wielu ekspertów wskazywał na koniec recesji i dynamiczne odbicie, zostawiając daleko w tyle publikowane z opóźnieniem dane makroekonomiczne.

Polskie aktywa finansowe – obligacje skarbowe, akcje oraz waluta – znacznie potaniały po napaści Rosji i Białorusi na Ukrainę. Co ciekawe, w przypadku szerokiego indeksu akcji (WIG) skala oraz dynamika spadków jest bardzo podobna do tej, jaka miała miejsce w pierwszych tygodniach pandemii COVID-19. Taniejące akcje odzwierciedlają gorsze prognozy finansowe, a więc również niższe dywidendy ze spółek. Istotnym czynnikiem może być również wzrost awersji do ryzyka ze strony inwestorów, ze względu na skalę, przebieg i trudne do przewidzenia konsekwencje wojny.

Na osi poziomej dni od początku roku, wartość dla początku roku = 100%. Źródło: opracowanie własne na podstawie danych stooq.pl

W przypadku polskich obligacji skarbowych (10-letnich) w ciągu ostatnich tygodni możemy zaobserwować wyraźny wzrost rentowności, z poziomu 4,0-4,1% do około 5%. W 2020 r. również miał miejsce chwilowy wzrost rentowności, po czym obligacje zaczęły drożeć (co oznacza spadek ich rentowności) ze względu na silne obniżki stóp procentowych oraz interwencje NBP. Trzeba jednak podkreślić, że dwa lata temu sytuacja makroekonomiczna była inna – inflacja była znacznie niższa i pojawiały się pierwsze prognozy recesji. Obecnie ekonomiści nie prognozują recesji na 2022 r., a NBP prowadzi cykl podwyżek stóp procentowych, które zazwyczaj negatywnie wpływają na ceny obligacji.

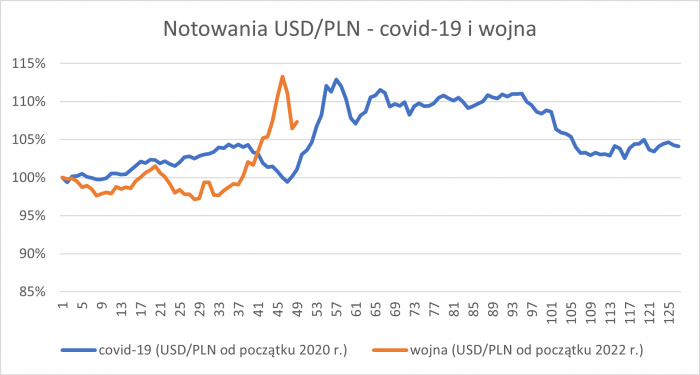

Na osi poziomej dni od początku roku, wartość dla początku roku = 100%. Źródło: opracowanie własne na podstawie danych stooq.pl

W sytuacjach kryzysowych dolar jest postrzegany przez inwestorów jako „bezpieczna przystań”. Ostatnie osłabienie złotego względem amerykańskiej waluty jest porównywalne do tego z początku pandemii – w obu przypadkach dolar podrożał o blisko 10% od początku roku, a następnie złoty częściowo odrobił straty.

Na osi poziomej dni od początku roku, wartość dla początku roku = 100%. Źródło: opracowanie własne na podstawie danych stooq.pl

Podobnie jak w przypadku tzw. koronakryzysu, wojna w Europie Wschodniej będzie wpływać na polską gospodarkę poprzez wiele mechanizmów. Tak jak 2 lata temu nie wiemy, jak długo będzie trwał okres podwyższonej niepewności oraz negatywnych oddziaływań na gospodarkę np. w postaci wyższych cen surowców energetycznych czy osłabienia polskiego złotego.

Poniższa mapa wpływu stanowi syntetyczne podsumowanie i klasyfikację czynników wpływających na stan gospodarki, biorąc pod uwagę stronę popytową i podażową (produkcyjną), a także naturę impulsów: czynniki realne, finansowe i psychologiczne.

MAPA WPŁYWU WOJNY NA UKRAINIE NA POLSKĄ GOSPODARKĘ

| Efekty popytowe | Efekty podażowe | |

| Impulsy w realnej gospodarce np. poprzez popyt krajowy, handel międzynarodowy | Spadek przychodów z eksportu do Rosji, Ukrainy i Białorusi, ale także innych krajów

Spadek zakupów dóbr i usług o wyższej wartości (mieszkania, samochody, wyjazdy zagraniczne) – możliwy wzrost stopy oszczędności Dodatkowy popyt konsumpcyjny w związku z przyjęciem uchodźców do Polski oraz impulsywnymi zakupami (paliwo, zapasy żywności itp.) Ograniczenie wydatków inwestycyjnych Wzrost wydatków publicznych w związku z potrzebą zwiększenia zdolności obronnych i dostępu do usług publicznych |

Spadek dostępności i wzrost cen surowców, energii, paliw i innych materiałów na potrzeby produkcji (zakłócenia w transporcie, sankcje i retorsje) Zmiana dostępności pracowników z Ukrainy: – wzrost ze względu na przyjazd uchodźców – spadek z tytułu powrotów do kraju |

| Impulsy i nastrój na rynku finansowym | Spadek cen obligacji rządowych ze względu na wzrost premii za ryzyko oraz oczekiwane wyższe wydatki publiczne

Spadek cen akcji i obligacji korporacyjnych ze względu na pogorszenie perspektyw generowania zysku i wzrost ryzyka Osłabienie złotego względem najważniejszych walut w związku ze wzrostem premii za ryzyko dla polskich aktywów (obligacje, akcje) |

Spadek dostępności kapitału poprzez:

– odpływ kapitału zagranicznego (kapitał portfelowy) – wstrzymanie lub zmniejszenie skali bezpośrednich inwestycji zagranicznych (greenfield, M&A) – możliwe zaostrzenie polityki kredytowej ze strony instytucji finansowych (wyższe marże, dodatkowe warunki itp.) |

| Oczekiwania konsumentów i przedsiębiorców (czynniki psychologiczne) | Spadek skłonności do podejmowania ryzyka oraz wzrost skłonności do oszczędzania w związku z obawami o wyższą inflację oraz pogorszenie koniunktury, a także możliwy dalszy wzrost stóp procentowych oraz danin publicznych | |

Źródło: opracowanie własne

Agresja Rosji i Białorusi na Ukrainę przekłada się przede wszystkim na wzmocnienie presji inflacyjnej ze względu na wzrost cen wielu surowców (m.in. rolnych, energetycznych, metali), zakłócenia w łańcuchach dostaw i osłabienie polskiej waluty. Równocześnie pogorszy się istotnie koniunktura z powodu spadku aktywności inwestycyjnej i wzrostu ogólnej niepewności. Prawdopodobny jest wzrost wydatków publicznych ze względu na przyjmowanie uchodźców, jak chociażby wypłacanie im świadczeń społecznych, dostęp do służby zdrowia czy oświaty oraz już zapowiedziane znaczne wzmocnienie obronności i bezpieczeństwa publicznego. Dodatkowe wydatki publiczne mogą również napędzać inflację, jeśli nie będą im towarzyszyć działania równoważące tzn. ograniczenie innych wydatków bądź zwiększenie podatków.

AKTUALIZACJE PROGNOZ DLA POLSKIEJ GOSPODARKI

W IV kwartale 2021 r. wzrost PKB w Polsce wyniósł 7,3% w ujęciu rocznym, więcej niż prognozowali ekonomiści (7,1%). Według najnowszych prognoz dynamika wzrostu w przyszłym roku będzie ponad dwukrotnie niższa. Wyższa będzie również inflacja.

Wzrost PKB Polski w 2022 r.

• 3,5% (data prognozy 7 marca br., wcześniejsza prognoza 4,3%, Credit Agricole)

• 3,1% (4 marca br., wcześniejsza prognoza 4,0%, Bank Pekao)

• 3,2% (28 lutego br., wcześniejsza prognoza 4,5%, ING Bank Śląski)

Inflacja średnioroczna w 2022 r.

• 8% (7 marca br., wcześniejsza prognoza 7%, Credit Agricole)

• 8,4% (4 marca br., wcześniejsza prognoza 6,9%, Bank Pekao).

Czynnikami, które mogą łagodzić presję inflacyjną oraz działać wspierająco dla gospodarki

są podejmowane wysiłki dyplomatyczne w celu zwiększenia dostaw ropy naftowej czy gazu

z innych rynków (np. Iran, Wenezuela). Pojawiają się także pierwsze zapowiedzi pewnej rewizji polityki energetyczno-klimatycznej, m.in. w Niemczech czy na forum UE.

Uruchomienie Krajowego Planu Odbudowy (KPO) również działałoby stabilizująco na gospodarkę, zwłaszcza pozytywnie wpływając na wzrost gospodarczy oraz kurs złotego, który z kolei przekłada się na inflację. Już samo opóźnienie akceptacji KPO do pierwszej połowy 2022 r. obniży PKB Polski o ponad 7 mld zł w tym roku i niemal 13 mld zł w 2023 r. w porównaniu z hipotetycznym scenariuszem uruchomienia KPO w połowie 2021 r.

Kluczową niewiadomą pozostaje wciąż czas trwania i skutki toczącej się wojny, a także stan dalszych stosunków z krajami-agresorami. Nie wiemy także, czy i jakie kolejne sankcje zostaną wdrożone ,i jaka będzie odpowiedź ze strony Moskwy i Mińska. Z pewnością stabilizacja sytuacji gospodarczej w Polsce i krajach UE musi być teraz priorytetem, gdyż od tego będą zależeć możliwości wspierania Ukrainy i wzmacniania bezpieczeństwa narodowego.

_____________________________________________________________________

W przypadku pytań zachęcamy do kontaktu z autorem alertu, Damianem Olko, Starszym Ekonomistą WKB: damian.olko@wkb.pl

Raport można pobrać TUTAJ.